올해나 내년에 주택을 구입하려고 계획하고 계신가요? 아님 갈아타기 준비 중이신가요? 혹은 소유하고 있는 주택을 담보로 대출을 받아야 할 상황이 생겼나요?

대출은 두 가지 측면에서 따져봐야 합니다. 한도(LTV)와 소득(DTI, DSR)이죠.

2023년 3월 금융위의 규제 완화로 주택담보대출의 LTV, DTI 등이 일부 달라졌어요.

1주택자 뿐 아니라 2주택자 이상 다주택자에게도 영향을 주게 되었는데요.

이하 2023년 3월 이후의 1주택자 주택담보대출 조건과 한도, 무주택자 및 2주택자 주택담보대출에 대해 자세히 알아보겠습니다.

1. 2023년 현재 LTV 기준

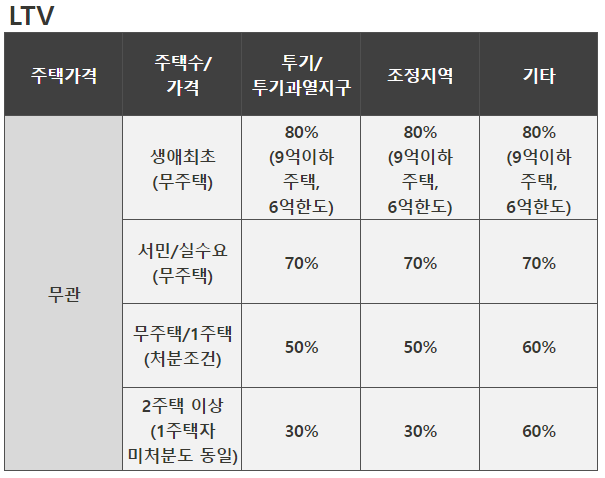

집값 대비 대출한도 (LTV)

집값 대비 대출한도 (LTV)

LTV는 쉽게 말하면 집값 대비 대출한도라고 할 수 있는데, 지역과 주택수, 주택가격에 따라 나뉘었던 LTV 규제가 2023년부터는 좀 더 단순하게 변경됐어요.

무주택자와 1주택자(기존주택 처분조건)는 비규제지역에서 LTV 60%, 규제지역(투기, 투기과열, 조정지역)에서 LTV 50%까지 대출받을 수 있습니다.

2주택 이상의 다주택자나 기존주택을 처분하지 않는 1주택자는 비규제지역에서 LTV 60%, 규제지역에서 LTV 30%까지 대출받을 수 있습니다.

이전에는 주택가격이 9억원 이상이거나 15억원 이상인 경우 LTV가 낮아지거나 대출이 불가능했지만, 2023년부터는 그러한 차별이 없어졌어요.

서민 등 실수요자는 규제지역 불문하고 LTV 70%까지 적용되고, 생애최초 구입자는 9억원 이하 주택에 대해 6억원 한도로 LTV 80% 까지도 대출받을 수 있습니다.

서민 등 실수요자란 무주택 세대주이면서 부부합산 연소득의 조건을 갖춘 경우를 말하는데 연소득 조건이 자주 바뀌므로 대출 신청 전 확인이 필요합니다.

또한, 현재 규제지역은 전국에서 4군데만 남아 있어요.서울의 용산구, 서초구, 강남구, 송파구가 투기/투기과열/조정지역 모두에 해당 한답니다.

2. 2023년 현재 DTI 기준

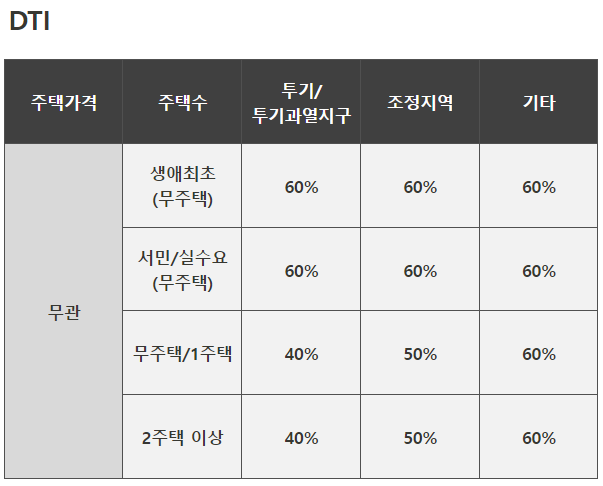

소득 대비 대출한도 (DTI)

DTI는 한 마디로 소득 대비 대출한도를 뜻하는데요. 규제지역인지 여부에 따라 달라집니다.

무주택자와 1주택자는 투기 및 투기과열지구에서는 40%, 조정지역에서는 50%, 비규제지역에서는 60%까지 대출받을 수 있습니다.

DTI에서는 LTV와 달리, 2주택 이상의 다주택자도 위의 무주택자나 1주택자와 같은 조건입니다.

무주택자 중 서민 등 실수요자와 생애최초 구입자는 규제지역 불문하고 DTI 60%까지 적용됩니다.

여기서 서민 등 실수요자란 LTV에서처럼 무주택 세대주이면서 부부합산 연소득의 조건을 갖춘 경우를 말하는데 연소득 조건이 자주 바뀌므로 역시 대출 신청 전 확인이 필요합니다.

LTV와 마찬가지로, 현재 규제지역은 서울의 용산구, 서초구, 강남구, 송파구 4곳이 투기/투기과열/조정지역 모두에 해당 한답니다.

3. 2023년 현재 DSR 기준

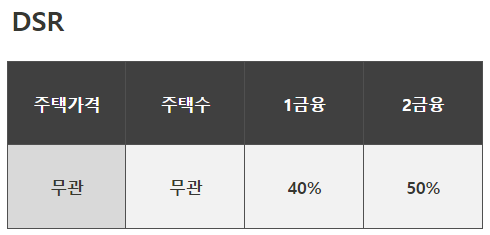

부채 대비 대출한도 (DSR)

2023년 LTV와 DTI는 일부 규제 완화가 됐지만, DSR규제는 지역 불문하고 여전하답니다.

다른 대출까지 합해서 총 대출액이 1억을 초과하면 DSR 40% 내에서만 대출이 가능하답니다.

다만, 2금융권에서는 50%여서 약간 더 여유가 있는 편이고요.

지금까지 2023년 이후 무주택자1주택자 2주택자의 주택 담보 대출(LTV, DTI, DSR)에 대해 알아봤습니다. 도움이 되셨길 바래요. 아..개인적인 대출 상담은 해드리지 않습니다~^^;